- 15.07.2026, 08:40:03

- /

- OTS0011

Am Kreditmarkt trifft Zinshoffnung auf Inflationsrealität

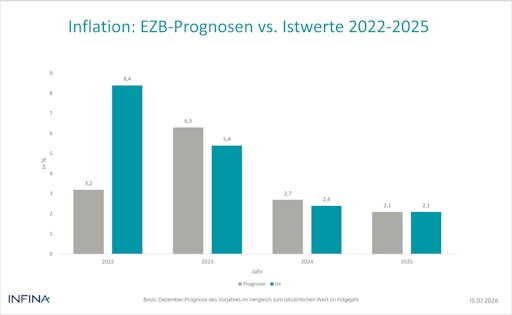

Die EZB steht vor einem schwierigen Balanceakt. Die Inflation liegt weiterhin über dem 2-%-Ziel, während die Konjunkturdynamik im Euroraum verhalten bleibt. Sinkende Energiepreise könnten zwar entlasten, doch die Preisrisiken bei Industriegütern und Dienstleistungen bleiben bestehen. Gleichzeitig signalisieren die Terminmärkte bis zu maximal zwei weitere Leitzinsanhebungen vor einer längeren Pause. Variable Kreditzinsen bleiben daher voraussichtlich im Vergleich zu Fixzinssätzen auf erhöhtem Niveau.

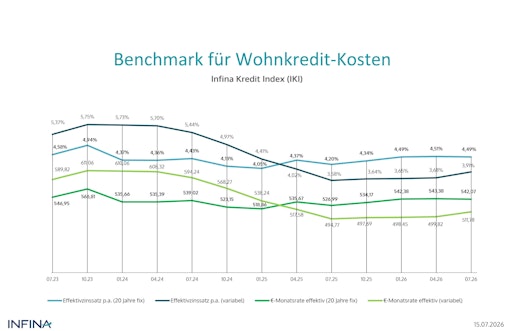

Am Kreditmarkt zeigt sich eine zweigeteilte Entwicklung. Kurzfristige Referenzzinssätze verteuern variable Finanzierungen, während die langfristigen Swapsätze weniger stark anziehen. Langjährige Fixzinsbindungen gewinnen dadurch relativ an Attraktivität. Dieses Zeitfenster ist jedoch begrenzt. Erholt sich die Konjunktur, dürften auch die langfristigen Zinsen wieder steigen. Zugleich achten Banken wieder stärker auf Margen. Ferner wird ab dem 1. Januar 2027 die gesetzlich geplante höhere Vorfälligkeitsentschädigung die Flexibilität neuer Wohnimmobilienkredite einschränken.

Prognoserisiko veranlasst EZB zur Zinspolitik auf Sicht

Das widersprüchliche Umfeld aus hartnäckiger Inflation und verhaltener Konjunktur erschwert verlässliche Vorhersagen. Historische Daten verdeutlichen das Prognoserisiko der Notenbank. Während die Treffsicherheit der Frankfurter Währungshüter in ruhigen Phasen hoch ausfällt, weichen die Prognosen in geopolitischen Schockphasen oft erheblich von der dann eintretenden wirtschaftlichen Realität ab. Genau diese Unsicherheit erfordert eine Geldpolitik auf Sicht.

EZB dürfte Leitzinsen vorerst weiter anheben

Die Aussichten für Inflation und Wachstum im Euroraum bleiben unsicher, gezielte Zukunftsinvestitionen können die Konjunktur mittelfristig stützen. Die Signale der Terminmärkte und die Debatte über einen höheren neutralen Leitzins sprechen dafür, dass die EZB ihren Straffungskurs noch nicht vollständig abgeschlossen hat. Wahrscheinlich erscheinen eine, maximal zwei, weitere Anhebungen um 25 Basispunkte, bevor eine längere Zinspause folgt.

Dreifache Fixzins-Pönale ab 2027 geplant

Spätestens im vierten Quartal 2026 sollte ein Neuabschluss langjähriger Fixzinsbindungen auch im Hinblick auf die mögliche höhere Entschädigung bei vorzeitiger Rückzahlung für Neuverträge ab 1. Jänner 2027 geprüft werden. Ob Fixzins, variable Finanzierung oder eine Kombination beider Modelle sinnvoll ist, hängt jedoch vom individuellen Bedarf ab und erfordert eine fundierte Beratung.

Infina Leistbarkeitsindex (Wohnbaufinanzierung)

Für 2026 deutet sich eine Verschlechterung an. Steigende Immobilienpreise, insbesondere in den Ballungsräumen, und höhere Zinsen dürften die Schuldendienstquoten für die Wohnbaufinanzierung erneut belasten. Im zweiten Quartal 2026 wirkten sich besonders steigende Wohnimmobilienpreise negativ auf die Leistbarkeit aus. Die Schuldendienstquote stieg laut Infina-Schnellschätzung auf 39,4 % für Gesamtösterreich und auf 35,8 % für Wien.

Über Infina

Infina betreibt die führende Omnichannel-Plattform für Immobilienfinanzierungen und ist ein unabhängiges, österreichweit tätiges Beratungsunternehmen. Kunden und Partner profitieren von der Leistungsfähigkeit der Plattform und der Größe des Unternehmens, mit dem klaren Anspruch, für jeden Kunden die passende Finanzierung zu finden. Die eigens entwickelte Technologie, Profin, wird bereits von mehr als 500 Vertriebspartnern genutzt, denen über 600 Kreditprodukte österreichischer und deutscher Kreditinstitute zur Verfügung stehen. Mit seiner eigenen Vertriebsorganisation ist Infina als Wohnbau-Finanz-Experte an über 100 Standorten in ganz Österreich vertreten. Seit der Gründung im Jahr 2001 vermittelt das Unternehmen Finanzierungen an über 150 Banken und Bausparkassen.

Infina trägt durch die Digitalisierung der Prozesse aktiv zum technologischen Wandel bei und bietet die modernste Form der Netzwerk-Kooperation für Partner an. Mit der Einführung des End-to-End-Prozesses wurden alle an einer Transaktion beteiligten Parteien eingebunden. Damit bietet Infina ein integriertes Geschäftsmodell an, das Experten für Dienstleistungen rund um den Immobilienkauf digital vernetzt. Mit einem Neugeschäftsvolumen von 1,39 Milliarden Euro im Jahr 2025 ist Infina der Marktführer bei der freien und digitalen Vermittlung privater Immobilienfinanzierungen in Österreich. Aktuell erweitert Infina das Portfolio um Immobiliendienstleistungen wie Bewertung, Kauf, Verkauf und Vermietung, die bereits in ausgewählten Regionen verfügbar sind und in Kürze flächendeckend allen Kunden und Partnern zur Verfügung stehen. Infina bietet damit wirtschaftlich tragfähige Lösungen für Netzwerkpartner entlang der gesamten Wertschöpfungskette.

Infina Kredit INDEX (IKI) in voller Länge

Rückfragen & Kontakt

INFINA Credit Broker GmbH

Hagen Luckert

Telefon: +43 664 611 97 39

E-Mail: [email protected]

Website: https://www.infina.at/

OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT | INF