- 03.06.2026, 11:40:34

- /

- OTS0103

KESt-frei: froots baut private Altersvorsorge von Grund auf neu

Die private Altersvorsorge hat in Österreich in den vergangenen Jahren stark an Popularität eingebüßt. Der Staat hat die freiwillige Zusatzpension steuerlich begünstigt – doch bei den Sparerinnen und Sparern ist davon bisher wenig angekommen, weil zum Teil horrende Kosten anfallen. Andreas Treichl und das Wiener Fintech-Unternehmen froots wollen das nach Jahrzehnten verpasster Reformen jetzt ändern.

Die staatlich geförderte private Altersvorsorge in Österreich schrumpft. Die Zahl der Verträge in der prämienbegünstigten Zukunftsvorsorge hat sich seit dem Höchststand von 1,6 Millionen im Jahr 2012 mehr als halbiert. Auch in der von der Kapitalertragssteuer (KESt) befreiten Lebensversicherung ist das Prämienvolumen in den vergangenen 25 Jahren um ein Drittel eingebrochen. Selbst bei fondsgebundenen Lebensversicherungen, die jetzt von den Versicherungen forciert werden, fließt in der Regel rund die Hälfte der Rendite in Provisionen und Gebühren – ein beträchtlicher Gewinnentgang für die Sparerinnen und Sparer, der in vielen vergleichbaren europäischen Ländern so nicht besteht. Diese Woche hat das Wiener Fintech froots als erster Vermögensverwalter in Österreich ein neues KESt-befreites Pensionssparmodell gestartet, das den bisherigen Provisionen- und Gebührenaufwand für die Pensionsvorsorge beträchtlich reduziert und dafür sorgt, dass von der Steuerbefreiung deutlich mehr beim Pensionssparer ankommt.

Andreas Treichl, Investor und Advisor bei froots: „Was in anderen Ländern mit klaren Gebührenregeln längst gelöst ist, hat in Österreich einen anderen Weg genommen. Versicherer, Vertriebe, Interessenvertretungen und Konsumentenschutz haben über Jahrzehnte ihre Spuren hinterlassen – alle mit nachvollziehbaren Zielen. Das Ergebnis ist trotzdem eine Fehlallokation von Steuerbegünstigungen für Vorsorgeprodukte, die heute vor allem verkauft, aber kaum gekauft werden. Das trifft insbesondere den breiten Mittelstand. Wir müssen die dritte Säule neu beleben, damit wir das Gesamtsystem wie in den skandinavischen Staaten entlasten und wieder in die Zukunft investieren können."

David Mayer-Heinisch, Gründer und CEO von froots: „Wir kommen nicht aus der Versicherungsbranche und hatten die Freiheit, dieses Produkt von Grund auf neu zu denken. Alles, was den Kundinnen und Kunden keinen Mehrwert bringt, haben wir weggelassen – Abschlussprovisionen, Kickbacks, überflüssige Verwaltungsstrukturen. Den steuerbefreiten Versicherungsmantel haben wir von der Veranlagung getrennt. Das Ergebnis ist das erste Vorsorgeprodukt in Österreich, das im Sinne der Kundinnen und Kunden gebaut wurde – und nicht im Sinne eines Vertriebsapparats.“

„Vorsorge ohne KESt“: Versicherungsmantel und Veranlagung erstmals getrennt

froots hat sich seit seiner Gründung als unabhängige Vermögensverwaltung im Jahr 2020 auf individuelle Anlagestrategien konzentriert – mit dem Ziel, professionellen Vermögensaufbau durch persönliche Beratung und neue Technologien auch für den Mittelstand zugänglich zu machen. Diesen Ansatz hat froots nun auf die private Altersvorsorge erweitert. Das Produkt Vorsorge ohne KESt basiert auf einer klaren Arbeitsteilung: Der für Versicherte jeweils sinnvollste steuerbefreite Versicherungsmantel übernimmt die rechtliche Hülle, froots dagegen die Veranlagung auf Basis kostengünstiger ETFs. Anders als bei Netto-Polizzen verwaltet froots das angesparte Vermögen damit vollständig unabhängig vom Versicherungsanbieter.

Vom Staat wird die private Altersvorsorge durch die prämienbegünstigte Zukunftsvorsorge und durch die KESt-Befreiung für Lebensversicherungen gefördert. Die staatliche Förderung für die prämienbegünstigte Zukunftsvorsorge wurde 2012 stark reduziert – laut Finanzmarktaufsicht ist das Prämienvolumen seither von rund 1,1 Mrd. Euro auf 637 Mio. Euro gesunken, die Zahl der Verträge hat sich in dieser Zeit mehr als halbiert. Auch das Prämienvolumen in der Lebensversicherung ist seit 2010 in Österreich um rund ein Drittel zurückgegangen und lag laut letzten verfügbaren Verbandsdaten 2024 bei rund 5,2 Mrd. Euro.

Kein Sparbuch – Was fondsgebundene Lebensversicherungen wirklich kosten

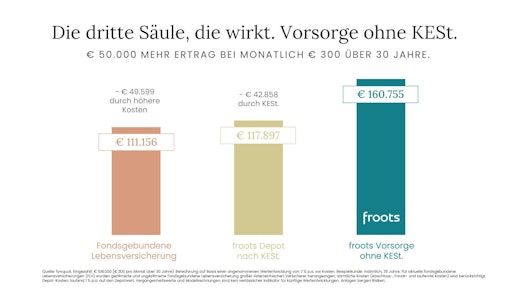

Deutlich gestiegen ist zuletzt der Anteil der fondsgebundenen Lebensversicherungen. Aber auch hier gehen laut Modellrechnung der unabhängigen Vergleichsplattform fynup bei einer Veranlagung von 300 Euro monatlich über 30 Jahre im Durchschnitt um die 130.000 Euro und damit rund die Hälfte der voraussichtlich erwirtschafteten Erträge für Kosten und Gebühren ab [1] – für Versicherungssteuer, für einmalige Abschluss- und Vertriebskosten zu Beginn der Laufzeit (Zillmerung), für laufende Verwaltungs- und Fondskosten. Bei der Einmalveranlagung desselben Vorsorgebetrags von 108.000 Euro über dieselbe Laufzeit brechen demnach von rund 700.000 Euro Ertrag mehr als 350.000 Euro weg.

Bei der Zillmerung werden Abschlussprovisionen auf die ersten Prämienjahre aufgerechnet. In dieser Zeit fließt kaum Kapital in die eigentliche Veranlagung. Der Zinseszins-Effekt verschärft dies noch. Jeder Euro, der durch Gebühren nicht investiert wird, fehlt nicht einmal – er fehlt über Jahrzehnte als Basis für alle weiteren Erträge. Dazu kommen in manchen Fällen auch noch Kickbacks an die Vermittler, die nur zum Teil oder gar nicht an die Versicherten weitergegeben werden. In Summe schneiden dadurch selbst konventionelle ETF-Sparpläne ohne KESt-Befreiung nach 30 Jahren oft besser ab als eine steuerbefreite Lebensversicherung.

Europa-Vergleich: Sparen in 3. Säule oft attraktiver als in Österreich

In anderen europäischen Ländern haben gesetzliche Regelungen das Problem bereits gelöst. In Schweden reduzieren staatlich koordinierte Standardfonds die jährliche Kostenbelastung auf 0,1 bis 0,2 Prozent, in den Niederlanden verhindert ein striktes Provisionsverbot Zillmerung und verdeckte Kickbacks.

Weitere Länder setzen auf gesetzliche Kostendeckel. Auf europäischer Ebene ringen EU-Institutionen seit Jahren um eine Reform des Paneuropäischen Privaten Pensionsprodukts (PEPP) – europaweit einheitliche Kostendeckel wurden jedoch im vergangenen Herbst aus dem Entwurf gestrichen.

Wegfall von Gebühren bringt 45 % mehr Nettogewinn nach 30 Jahren

froots hat Vorsorge ohne KESt auf einem Prinzip aufgebaut: Vom ersten Beitrag an fließt das volle Kapital nach Versicherungssteuer in die Veranlagung – ohne Abschlussprovisionen, zu einer jährlichen All-in-Fee von 1 Prozent zuzüglich ETF-Kosten (TER), die in der erwarteten Rendite wie üblich bereits eingepreist sind, und einer Risikoprämie für die Versicherung abhängig von Alter und Veranlagung. Bei einem 35-jährigen Pensionssparer, der für 30 Jahre veranlagt, beträgt diese Risikoprämie 0,03 % pro Jahr.

Gegenüber einer herkömmlichen fondgebundenen Lebensversicherung fallen damit beträchtliche Gebühren weg: Wer über 30 Jahre 300 Euro monatlich und damit in Summe über die Laufzeit 108.000 Euro zur Seite legt, erhält dadurch laut fynup-Vergleich am Ende eine Auszahlung von 269.000 Euro statt durch-schnittlich 219.000 Euro in der fondsgebundenen Lebensversicherung – also rund 50.000 Euro mehr Kapital oder umgerechnet 45 % mehr Nettogewinn. Noch deutlicher wird der Vergleich, wenn man denselben Vor-sorgebetrag nicht monatlich anspart, sondern für 30 Jahre einmalig anlegt. In der Vorsorge ohne KESt reduzieren sich die Kosten bei froots dann gegenüber einer durchschnittlichen fondsgebundenen Lebensversicherung am Ende um fast 100.000 Euro.

„Wir wollten nicht länger auf den Gesetzgeber warten – also haben wir es selbst in die Hand genommen. Damit gibt es jetzt erstmals ein Angebot eines unabhängigen Vermögensverwalters in Österreich, das die Bezeichnung dritte Säule verdient und bei dem der Versicherungsnehmer deutlich stärker von dem gesetzlich vorgesehenen Steuervorteil profitiert“, so Mayer-Heinisch.

Die Mindesteinlagebetrag beträgt 100 Euro monatlich oder einmalig 5.000 Euro, die Mindestlaufzeit 15 Jahre. Interessierte erhalten individuelle persönlich Beratung, können zum ersten Mal aber auch über die froots App privat pensionsvorsorgen. Weitere Informationen unter https://www.froots.io/altersvorsorge-ohne-kest

[1] Quelle: fynup.at; Modellrechnung auf Basis einer monatlichen Veranlagung von Ꞓ 300 pro Monat über 30 Jahre (Gesamt = Ꞓ 108.000) bei einer angenommenen Wertentwicklung von 7 % p.a. vor Kosten. Kapitalertragssteuer (KESt): 27,5 % auf realisierte Gewinne. Versicherungssteuer: 4 % auf die eingezahlten Prämien. Beispielkunde: männlich, 35 Jahre. Für Werte der durchschnittlichen fondsgebundene Lebensversicherungen (FLV) wurden Tarife großer österreichischen Versicherer herangezogen; sämtliche Kosten (Abschluss-, Fonds- und laufende Kosten) sind berücksichtigt. Modellrechnungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Anlagen bergen Risiken.

VIDEO

Eine Aufzeichnung der Pressekonferenz ist online abrufbar unter: https://streaming.ots.at/streaming/froots-20260603/

Über froots

froots ist eine unabhängige Vermögensverwaltung aus Österreich mit Sitz in Wien und wurde 2020 gegründet – mit dem Ziel, professionelle Vermögensverwaltung, wie sie traditionell vermögenden Kunden vorbehalten war, durch maßgeschneiderte Anlagestrategien mit persönlichem Service und Technologie für alle zugänglich zu machen. Mit Vorsorge ohne KESt hat froots diesen Ansatz für alle, die ihr Vermögen professionell und unabhängig verwalten lassen möchten, auf die private Altersvorsorge erweitert. Aktuell beschäftigt froots mehr als 20 Mitarbeiterinnen und Mitarbeiter. Zu den Investoren zählen unter anderem Andreas Treichl (Chairman, Erste Stiftung), Reinhold Baudisch (Gründer, durchblicker.at) und Georg Kapsch (CEO, Kapsch AG).

Disclaimer: Bei diesem Beitrag handelt es sich um eine Marketingmitteilung der Asset Management by froots GmbH. Kapitalanlagen bergen Risiken, darunter Kurs-, Währungs-, Bonitäts-, Liquiditäts-, Zins-, Transfer- und Länderrisiken, bis hin zum Totalverlust. Die steuerliche Behandlung hängt von den individuellen Verhältnissen ab und kann sich ändern. Dies ist keine Steuerberatung. Weitere Informationen und Risikohinweise: https://www.froots.io

Rückfragen & Kontakt

Asset Management by froots GmbH

Peter Saxer

Telefon: +43 134 317 0927

E-Mail: [email protected]

Website: https://www.froots.io

OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT | LIT