- 21.05.2026, 11:14:34

- /

- OTS0081

AT&S schließt erfolgreiches Geschäftsjahr mit starkem 4. Quartal ab

Bei der Bilanz-Pressekonferenz in Wien präsentierten CEO Michael Mertin und CFO Gerrit Steen die aktuellen Unternehmenszahlen und gaben Einblick in die Hintergründe des AI-Booms.

„2025/26 war für AT&S ein starkes und richtungsweisendes Geschäftsjahr. Wir haben unseren Wachstumspfad fortgesetzt, den Umsatz stark gesteigert und die operative Profitabilität signifikant gestärkt", sagt AT&S-Vorstandsvorsitzender Michael Mertin. „Durch gezielte Kostenanpassungen und Effizienzprogramme haben wir unsere Wettbewerbsfähigkeit deutlich erhöht und auch im 4. Quartal ein positives Konzernergebnis erzielt. Diesen Kurs wollen wir im gesamten Geschäftsjahr 2026/27 weiter beschleunigen. Damit schaffen wir eine stabile finanzielle Basis, auf der wir in dem derzeit starken Marktumfeld nachhaltig wachsen und unsere technologischen Schwerpunkte weiter vorantreiben können, wie die angekündigte Erweiterung unseres Standortes in Chongqing, China, bereits zeigt.“

4. Quartal 2025/26

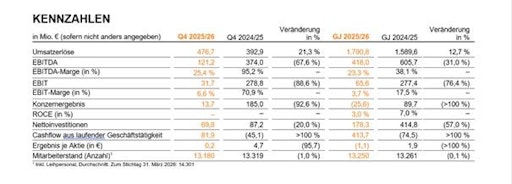

Auch im vierten Quartal 2025/26 konnten die neuen Werke in Kulim, Malaysia, und Leoben, Österreich, spürbar zum Wachstum beitragen. AT&S steigerte seinen Konzernumsatz im Vergleich zum Vorjahresquartal um 21 % – währungsbereinigt um 33 %. Bereinigt um die Erlöse aus dem Verkauf des Werks in Ansan, Korea, erhöhte sich das EBITDA dank des umfassenden Kostenoptimierungs- und Effizienzprogrammes und eines besseren Preisumfelds um rund 146 %. Das EBIT erreichte 32 Mio. Ꞓ, was einer Marge von 6,6 % entsprach.

AT&S erzielte mit 14 Mio. Ꞓ erneut ein positives Konzernergebnis (bereinigt um Ansan-Erlös: +122 % vs. VJ), was zu einem Ergebnis pro Aktie von 0,24 Ꞓ führte (bereinigt um Ansan-Erlös: +814% vs. VJ). Die Eigenkapital-Quote stieg – im Vergleich zum Stichtagswert vom 31. Dezember 2025 – um 1,7 Prozentpunkte auf 22,6 %.

Geschäftsjahr 2025/26

Das Geschäftsjahr wies im Laufe der Quartale bei Umsatz und Profitabilität eine positive Dynamik auf.

Der Konzernumsatz erhöhte sich im Geschäftsjahr 2025/26 auf 1,8 Mrd. Ꞓ (VJ: 1,6 Mrd. Ꞓ) was einem währungsbereinigten Anstieg von 21 % entspricht. Damit wurde der bisherige Rekordumsatz aus dem Geschäftsjahr 2022/23 erreicht bzw. währungsbereinigt deutlich übertroffen. Im Berichtszeitraum konnte AT&S durch eine positive Volumenentwicklung negativen Preis- und Wechselkurseffekten erfolgreich entgegenwirken.

Bereinigt um die Erlöse aus dem Verkauf des Werks in Ansan verbesserte sich das EBITDA um rund 50 % auf 418 Mio. Ꞓ ‒ währungsbereinigt betrug der Anstieg 77 %. Die Ergebniserhöhung ist vorrangig auf die gestiegenen Volumina, das umfassende Kostenoptimierungs- und Effizienzprogramm und ein besseres Preisumfeld zurückzuführen. Die EBITDA-Marge lag bei 23,3 % und um mehr als 5 Prozentpunkte über dem Vorjahresniveau. Die Abschreibungen erhöhten sich – deutlich unterproportional zum Wachstum – aufgrund von Anlagenzugängen und Technologie-Upgrades im Vergleich zum Vorjahr um 24 Mio. Ꞓ auf 352 Mio. Ꞓ (20 % vom Umsatz).

Das EBIT belief sich auf 66 Mio. Ꞓ (bereinigt um Ansan-Erlös: +238 % vs. VJ) und war somit trotz erheblicher negativer Währungseffekte deutlich positiv. Die EBIT-Marge lag bei 3,7 % um fast 7 Prozentpunkte über dem Vorjahresniveau. Das Finanzergebnis reduzierte sich vor allem durch negative Wechselkurseffekte von -83 Mio. Ꞓ im Vorjahr auf aktuell -100 Mio. Ꞓ. Das Konzernergebnis fiel zwar mit -26 Mio. Ꞓ noch negativ aus, im Vergleich zum – um den Ansan-Erlös bereinigten – Vorjahreswert verbesserte es sich aber um +84%. Die positive Entwicklung zeigte sich insbesondere im zweiten Halbjahr als sich das Konzernergebnis auf 38 Mio. Ꞓ belief (H2 2024/25 bereinigt um Ansan-Erlös: -95 Mio. Ꞓ). Dies führte beim Ergebnis pro Aktie für das Geschäftsjahr 2025/26 zu einer Verbesserung auf -1,11 Ꞓ (bereinigt um Ansan-Erlös: +306% vs. VJ).

Vor dem Hintergrund des negativen Konzernergebnisses hat der Vorstand, vorbehaltlich der Zustimmung des Aufsichtsrats, beschlossen, der 32. ordentlichen Hauptversammlung am 9. Juli 2026 vorzuschlagen, für das Geschäftsjahr 2025/26 keine Dividende auszuschütten (VJ: 0,00 Ꞓ je Aktie).

Die Nettoinvestitionen gingen deutlich von 415 Mio. Ꞓ im Vorjahr auf 178 Mio. Ꞓ zurück. Der Großteil der Investitionen flossen in das neue Werk in Kulim. Der operative Cashflow aus laufender Geschäftstätigkeit belief sich auf 414 Mio. Ꞓ und lag um 488 Mio. Ꞓ über dem Wert des Vorjahres. Wesentliche Treiber waren das höhere operative Ergebnis, die Wiederaufnahme des internationalen Factoring-Programms und eine Verbesserung bei Verbindlichkeiten aus Lieferungen und Leistungen und sonstigen Verbindlichkeiten. Der freie operative Cashflow fiel mit 235 Mio. Ꞓ deutlich positiv aus und zeigte gegenüber der Vorjahresperiode eine Verbesserung um rund 725 Mio. Ꞓ.

Die Bilanzsumme blieb per Ende März 2026 mit 4.651 Mio. Ꞓ praktisch unverändert im Vergleich zum Geschäftsjahresbeginn, verzeichnete dabei aber einen deutlichen Anstieg der liquiden Mittel. Die Eigenkapitalquote reduzierte sich aufgrund des negativen Konzernergebnisses und der mit dem Hybridkapital verbundenen Coupon-Auszahlung um 0,7 Prozentpunkte auf 22,6 %.

Der Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten erhöhte sich auf 738 Mio. Ꞓ (31. März 2025: 485 Mio. Ꞓ). Die nicht genutzten Kreditlinien beliefen sich auf 174 Mio. Ꞓ. Das Verhältnis Nettoverschuldung zum EBITDA der letzten zwölf Monate hat sich von 2,5 (per 31. März 2025) auf 3,2 erhöht. Grund für den Anstieg war, dass der Verkaufserlös des Werkes in Ansan nicht mehr im EBITDA enthalten war, ohne diesen Effekt wäre es zu einer Verbesserung von 2,1 gekommen.

Kostenoptimierungs- und Effizienzprogramm

Im Geschäftsjahr 2025/26 hat das Unternehmen seine Kostenbasis um 170 Mio. Ꞓ reduziert und damit die Zielsetzung signifikant übertroffen. Bereits im Vorjahr konnten Einsparungen von 120 Mio. Ꞓ realisiert werden. Mit dieser deutlichen Steigerung konnten Wechselkurseffekte mehr als kompensiert und die hohe Wirksamkeit und konsequente Umsetzung unseres Kostenoptimierungs- und Effizienzprogramms unterstrichen werden. Für das Geschäftsjahr 2026/27 strebt AT&S weitere Kostensenkungen in Höhe von 110 Mio. Ꞓ an.

Ausblick 2026/27

AT&S erwirtschaftet mehr als 80% seines Umsatzes mit US-amerikanischen Unternehmen und generiert den Großteil seiner Umsätze in US-Dollar. Die Produktionskosten fallen zu einem Großteil in asiatischen Währungen an, während die Berichterstattung in Euro erfolgt. Die Prognose absoluter Beträge gibt daher keinen umfänglichen Ausblick auf die erwartete operative Entwicklung des Unternehmens. AT&S wird daher künftig nicht mehr absolute Werte, sondern die währungsbereinigte prozentuale Umsatzveränderung prognostizieren.

Im Rahmen des steigenden Bedarfs für Rechenleistungen im Bereich der Künstlichen Intelligenz steigt die Nachfrage eines Großkunden nach High-End IC-Substraten von AT&S. Um diese in größerem Umfang herstellen zu können, hat AT&S beschlossen am Standort in Chongqing, China, die Kapazitäten zu erweitern. Die hierfür erforderlichen Investitionen im hohen zweistelligen Millionenbereich werden vollständig im Rahmen langfristiger Kundenvereinbarungen finanziert. Durch diese Maßnahmen erwartet das Unternehmen im Geschäftsjahr 2026/27 einen positiven EBIT-Effekt im ebenfalls hohen zweistelligen Millionenbereich.

Für das Geschäftsjahr 2026/27 erwartet AT&S eine währungsbereinigte Umsatzsteigerung von 30 bis 35 % gegenüber dem Vorjahr (2025/26: 1,8 Mrd. Ꞓ). Dies bedeutet bei gleichbleibenden Währungsrelationen einen Umsatz am oberen Ende der bisherigen Prognose für 2026/27 von 2,1 bis 2,4 Mrd. Ꞓ. Die erwartete EBITDA-Marge von 25 bis 29 % bedeutet eine weitere signifikante Steigerung der Profitabilität (2025/26: 23 %; bisherige Erwartung für 2026/27: 24 bis 28 %). Da sich einige ursprünglich für das Vorjahr geplante Investitionen in Kulim verschoben haben und die Nachfrage nach IC-Substraten deutlich zugenommen hat, plant das Management für 2026/27 ein Investitionsvolumen von rund 400 Mio. Ꞓ (2025/26: 178 Mio. Ꞓ). AT&S erwartet sowohl ein deutlich positives Jahresergebnis im niedrigen dreistelligen Mio. Ꞓ Bereich als auch einen positiven operative Free-Cashflow.

Aufgrund des profitablen Wachstums rechnet AT&S mit einer verbesserten Nettoverschuldung/EBITDA von deutlich unter 3.

Zur Refinanzierung und Stärkung der Kapitalbasis beabsichtigt AT&S, im zweiten oder dritten Quartal 2026 eine Hybrid-Wandelschuldverschreibung und beziehungsweise oder eine Hybridanleihe in einem Gesamtvolumen von bis zu 500 Mio. Ꞓ zu begeben.

In der Prognose ist eine signifikante Verschlechterung der geopolitischen Situation sowie der derzeitig angespannten Liefersituation verschiedener Materialien wie Fiberglasmatten nicht enthalten. Ebenfalls nicht enthalten sind mögliche Auswirkungen laufender Verhandlungen mit Kunden. Diese hätten eine teilweise kundenfinanzierte Kapazitätsausweitung zur Folge und würden sich entsprechend auf die Ertragsentwicklung und die Investitionsplanung auswirken. Das Management beobachtet die Entwicklungen mit höchster Aufmerksamkeit, um jederzeit auf Veränderungen reagieren und strategische Anpassungen vornehmen zu können.

Rückfragen & Kontakt

Medienkontakt:

Gerald Reischl, Vice President Corporate Communications

Tel: +43 3842 200 4252; Mobil: +43 664 8859 2452; [email protected]

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Fabriksgasse 13, 8700 Leoben / Österreich

www.ats.net

Medien-Download:

Im Presseportal https://ats.canto.de/v/press finden Sie stets

aktualisiertes Bildmaterial zu AT&S

OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT | ATA