- 16.09.2025, 09:30:36

- /

- OTS0041

PwC Global Entertainment & Media Outlook 2025-2029

Digitalisierung, Gaming und KI prägen die Zukunft der Branche

- Die heimische Unterhaltungsbranche ist 2024 um 4,8 % gewachsen und hat 13 Mrd. Euro erzielt - bis 2029 wird ein Volumen von 14,2 Mrd. Euro erwartet

- Wachstumstreiber bleiben Streaming und digitale Werbung

- Gaming entwickelt sich hierzulande bis 2028 zur Milliardenbranche

- KI verändert Geschäftsmodelle und Werbestrategien nachhaltig

Die österreichische Medien- und Unterhaltungsbranche bleibt auf Wachstumskurs: Laut dem aktuellen „Global Entertainment & Media Outlook 2025–2029“ von PwC stieg der Markt 2024 auf ein Volumen von 13 Mrd. Euro. Bis 2029 wird mit einem weiteren Anstieg von rund 9,3 % gerechnet. Trotz anhaltender wirtschaftlicher Unsicherheiten prognostizieren die Studienautor:innen einen langfristigen Wachstumstrend.

Streaming-Formate und Werbung als Wachstumsmotoren

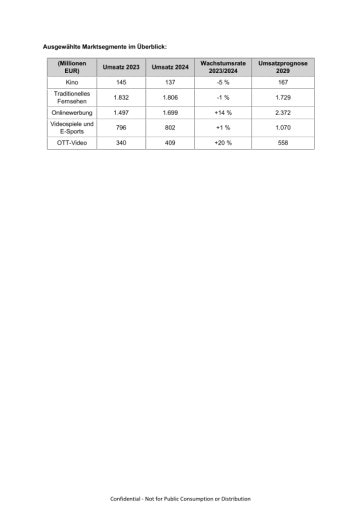

Der anhaltende Wandel in der Mediennutzung sorgt für kräftiges Wachstum bei Streaming- und Digitalangeboten. Der österreichische Streamingmarkt (OTT-Video) hat sich seit 2020 fast verdoppelt und erzielte 2024 bereits 409 Millionen Euro Umsatz. Für 2025 prognostiziert PwC einen weiteren Anstieg auf 466 Millionen Euro. Abo-Modelle wie Netflix und Amazon bleiben dominierend, während werbefinanzierte Angebote am stärksten wachsen und das Marktwachstum zusätzlich antreiben. Bis 2029 wird für OTT-Video in Österreich ein weiterer Umsatzanstieg von 36 % prognostiziert.

„Der Streaming-Boom ist ungebrochen – allein im vergangenen Jahr ist der Markt um 20 % gewachsen. Mittlerweile ist das Angebot so vielfältig und der Wettbewerb zwischen den vielen Streaminganbietern enorm. Wer auf innovative Werbeformate, exklusive Live-Inhalte und Kooperationen setzt, bleibt im Wettbewerb um die Aufmerksamkeit der Nutzer:innen vorne“, erklärt Nicole Prieller, Partnerin und Expertin für Digital and Customer Transformation bei PwC Österreich.

Gaming entwickelt sich zur Milliardenbranche

Der Videospielemarkt bleibt ein zentraler Wachstumstreiber der Unterhaltungsindustrie und wächst auch in Österreich kräftig: Der Umsatz mit Videospielen und E-Sports lag 2024 bei 802 Millionen Euro und soll sich bis 2025 um weitere fast 5 % erhöhen. Bis 2028 dürfte sogar die Milliardenmarke überschritten werden. App-basiertes Social- und Casual-Gaming, aber auch wachsende Werbeerlöse im Gaming-Bereich, treiben diese Entwicklung.

Heimisches Kino erlebt ein Comeback

Nach einem starken Kinojahr 2023 mit internationalen Blockbustern wie „Barbie“ oder „Oppenheimer“ verzeichnete der heimische Kinomarkt 2024 einen Umsatzrückgang von 5 %. Doch schon für 2025 wird eine Erholung von 8 % erwartet. Neue Angebote wie das „nonstop“-Abo, das Zugang zu 40 österreichischen Kinos bietet, fördern die Rückkehr des Publikums.

KI krempelt die Medien- & Werbewelt um

Österreichs Printmedien stehen weiter unter Druck: Laut Prognosen sollen ihre Umsätze bis 2029 um fast ein Viertel einbrechen. Hauptgrund dafür ist der starke Rückgang bei den Einnahmen aus Print-Anzeigen. Gleichzeitig wachsen digitale Angebote wie bezahlte Online-Inhalte und Werbung im Internet deutlich. Zudem wird Künstliche Intelligenz für die Redaktionen immer wichtiger, etwa um Routineaufgaben zu erledigen oder Werbung gezielter auszuspielen. Auch die Ausgaben für digitale Werbung sind 2024 bereits auf rund 1,7 Milliarden Euro gestiegen, für 2025 wird ein Plus von über 9 % erwartet.

„Internationale IT-Konzerne bestimmen das Werbegeschäft in Österreich längst mit. Mit der Digitalsteuer von 5 % setzt Österreich erste Maßnahmen, um auf diese Entwicklung zu reagieren. Auch die heimischen Medien müssen nachziehen: Für sie sollte Künstliche Intelligenz keine Zukunftsmusik mehr sein, sondern gelebter Alltag. Wer ihr Potenzial gezielt nutzt, gestaltet den Wandel der Branche aktiv mit“, so Prieller.

Ausgewählte heimische Segmente im Überblick:

Siehe PDF im Anhang

Definition der Kategorien:

Kino: Zusammensetzung aus den Einnahmen an den Kinokassen und den Erlösen aus der Kinowerbung. Einnahmen aus Merchandising und Verzehr werden nicht berücksichtigt.

Onlinewerbung: Dieses Segment umfasst Werbung im Internet durch Online-Fernsehen, digitales Musikstreaming, Podcasts, E-Sport-Streaming, Werbung in digitalen Zeitungen, Verbrauchermagazinen und Fachzeitschriften, Non-Broadcaster VoD-Werbung, mobile AR-Werbung, In-App-Games-Werbung und Retail Onlinewerbung.

Traditionelles Fernsehen: Dieses Segment umfasst die Ausgaben der Verbraucher:innen für Basis- und Premium-Pay-TV-Abonnements, gegebenenfalls die Ausgaben der Verbraucher:innen für öffentliche Rundfunkgebühren, Videoabrufdienste über einen TV-Abonnementanbieter und Fernsehwerbung. Diese Einnahmen sind nicht digital.

Videospiele und E-Sports: Dieses Segment umfasst die Einnahmen für Videospielhardware und –dienstleistungen (nicht für Hardware), sowohl für traditionelles als auch für Social/Casual Gaming sowie die Einnahmen aus der Werbung über Videospiele. Die Umsätze aus E-Sport sind ebenfalls enthalten.

OTT-Video: Dieses Segment umfasst die Ausgaben der Verbraucher:innen für Videos, die über einen Over-the-Top (OTT)/Streaming-Dienst (wie Netflix) abgerufen werden, sowie die Ausgaben der Werbetreibenden für OTT-Dienste und Online-Fernsehen, das von traditionellen Sendern über ihre eigenen Websites und Apps angeboten wird. Diese Einnahmen werden als digital betrachtet.

Über den Global Entertainment & Media Outlook

Die 26. Jahresausgabe des Global Entertainment & Media Outlook von PwC ist eine umfassende Analyse der Medien- und Unterhaltungsbranche. Mit vergleichenden historischen Daten zur Fünfjahresentwicklung sowie Kommentaren zu 11 definierten Branchensegmenten in 53 Ländern ermöglicht es der Outlook, Konsum- und Werbeausgaben segment- und länderübergreifend zu vergleichen. Weitere Informationen zum Outlook finden Sie hier: https://direkt.pwc.at/gemo

Über PwC

PwC betrachtet es als seine Aufgabe, gesellschaftliches Vertrauen aufzubauen und wichtige Probleme zu lösen. Mehr als 370.000 Mitarbeitende in 149 Ländern tragen hierzu mit hochwertigen, branchenspezifischen Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuer- und Unternehmensberatung bei. Erfahren Sie mehr unter www.pwc.at.

Die Bezeichnung PwC bezieht sich auf das PwC-Netzwerk und/oder eine oder mehrere der rechtlich selbstständigen Netzwerkgesellschaften. Weitere Details unter www.pwc.com/structure.

Rückfragen & Kontakt

PwC Österreich

Lukas Stieger

Corporate Communications

Telefon: +43 699 16300453

E-Mail: [email protected]

OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT | PWC