- 29.07.2010, 10:44:05

- /

- OTS0072 OTW0072

VKI: Er- und Ablebensversicherungen - Kosten fressen Ertrag

Erträge durch hohe Kosten teils geringer als die eingezahlten Beträge

Wien (OTS/VKI) - Lebensversicherungen gelten vielen als Inbegriff

von Verlässlichkeit und Sicherheit. Dem Versicherungsverband

Österreichs zufolge gab es 2009 rund 10,4 Millionen Verträge - und

damit mehr Lebensversicherungen als Einwohner. Das Gefühl, gut

vorgesorgt zu haben, schwindet jedoch bei einem Blick auf die

Erträge. Der Verein für Konsumenteninformation (VKI) hat für die

August-Ausgabe des Testmagazins Konsument Angebote für kombinierte

Er- und Ablebensversicherungen der sieben größten österreichischen

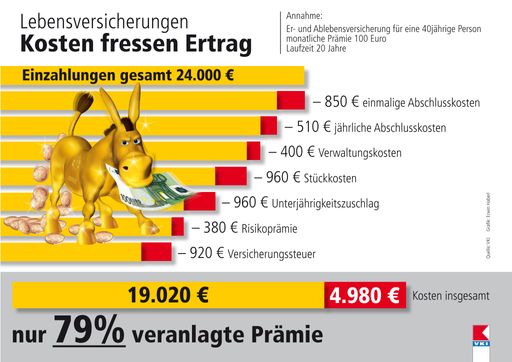

Versicherungs-Unternehmen analysiert. Die Annahme: Eine 40jährige

Frau bzw. ein 40jähriger Mann zahlen 20 Jahre monatlich 100 Euro -

gesamt 24.000 Euro - ein. Das würde beispielsweise für den Mann am

Ende eine prognostizierte Ablaufleistung von 27.000 bis 30.500 Euro

ergeben und damit eine magere Rendite von 1,15 bis 2,33 Prozent.

"Angesichts der langen Laufzeiten ist das eine bestürzend magere

Bilanz, die alle, nur nicht den Kunden profitieren lässt", kritisiert

VKI-Versicherungsexpertin Gabi Kreindl. "Grund dafür sind - neben dem

generellen Rückgang der Zinsen - die exorbitant hohen Kosten. Diese

führen dazu, dass nur rund achtzig Prozent der eingezahlten Summe

tatsächlich veranlagt werden. Unser Rechenbeispiel zeigt, dass bei

Einzahlung von insgesamt 24.000 Euro nach Abzug von Kosten,

Risikoprämie und Versicherungssteuer nur rund 19.000 Euro übrig

bleiben, die auch tatsächlich veranlagt werden. Dazu kommt, dass für

Konsumenten nicht ersichtlich ist, welche Kosten im Detail anfallen."

"Intransparent, unflexibel und teuer - damit sind kombinierte Er-

und Ablebensversicherungen derzeit schlicht und einfach nicht zu

empfehlen. Daher lässt man besser die Finger davon", so das Fazit des

VKI-Geschäftsführers Ing. Franz Floss bei der heutigen

Pressekonferenz.

Wenn zu erwarten ist, dass der Ertrag unter dem Erwarteten liegt,

ist es dennoch ratsam, den Vertrag nicht voreilig zu kündigen. Damit

würde man deutlich weniger zurückerhalten als eingezahlt. Ebenso

sollte man sich nicht von geschickten Beratern verleiten lassen, in

einen neuen Vertrag mit scheinbar besseren Erträgen zu wechseln. Hier

müsste erst wieder von Neuem der gesamte Kostenberg abgetragen

werden. Kreindl: "Oder anders gesagt: Hin und her macht Taschen leer.

Statt der Kündigung könnte man den Vertrag optimieren, etwa durch

jährliche Zahlungsweise, bei der man sich bis zu mehrere Tausend Euro

sparen kann, oder durch das Streichen unnötiger Zusätze wie

Prämienerlass im Krankheitsfall oder Unfalltod. Diese erhöhen die

Kosten, bieten aber keine geeignete Risikoabdeckung."

Details zum Test gibt es auf www.konsument.at sowie ab 29. Juli im

August-"Konsument".

Bild(er) zu dieser Aussendung finden Sie im AOM/Original Bild

Service, sowie im OTS Bildarchiv unter http://bild.ots.at

Rückfragehinweis:

Verein für Konsumenteninformation/Testmagazin "Konsument"

Mag. Andrea Morawetz, Öffentlichkeitsarbeit

Tel.: 01/588 77 - 256

mailto:[email protected]

www.konsument.at

OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT | NKI